携帯キャリア決済現金化ランキング!ケータイ払いの換金方法も解説

「携帯キャリア決済は現金化できるの?」

「携帯キャリア決済を現金化する方法が知りたい!」

「キャリア決済を現金化できるおすすめ業者は?」

携帯キャリア決済の現金化について、こんな疑問を持っている方も多いはずです。

結論からお伝えするとキャリア決済のできるスマホさえ持っていれば、その利用枠を審査なしで後払い現金化ができます。

この記事では、安全にキャリア決済を現金化できる優良業者をランキング形式で紹介します。

さらに、キャリア決済を現金化する具体的なやり方や、知っておくべきリスク、即日で現金化する方法なども解説しますので参考にしてください。

当サイト厳選!

\キャリア決済の現金化なら!/

|

|

|

|||

| ドコモのd払いが そのまま現金化できる! プリペイドカード不要で即現金化♪ |

スマホ完結・後払いアプリも対応 換金率89%・最短3分で即日入金! 安心・安全に即日現金化♪ |

面倒な手続き一切ナシ! トラブル0件で信頼度バツグン! 幅広い後払いアプリに対応♪ |

|||

| 最大換金率:90% 入金スピード:最短3分 |

最大換金率:89% 入金スピード:最短3分 |

最大換金率:90% 入金スピード:最短3分 |

|||

| 対応決済 | キャリア決済 | 対応決済 | ・キャリア決済 ・クレジットカード ・後払いアプリ |

対応決済 | ・キャリア決済 ・クレジットカード ・後払いアプリ |

この記事でわかること

【2026最新】キャリア決済の現金化業者ランキング

換金率や対応スピード、口コミ評価などを総合的に比較して厳選した、安心して利用できるキャリア決済のおすすめ現金化業者をランキング形式で紹介します。

それぞれの特徴や、実際に利用したことのある人の口コミなどをご紹介していきますので、是非参考にしてください。

1位:キャリアキャッシュ

| 換金率 |

|

| 振込スピード |

|

| 営業時間 | 9:00~22:00(土日祝日営業) WEB申込みは24時間受付 |

| 決済方法 | キャリア決済(docomo・au・SoftBank・ahamo・UQ mobile・Y!mobile・LINEMO) |

携帯キャリア決済の現金化に特化しているのが、キャリアキャッシュです。

他の現金化業者では、キャリア決済を現金化するために、事前にそれぞれに適用したプリペイドカードへのチャージが必要になります。

しかし、キャリアキャッシュの場合はその必要がありません。

つまり、キャリアキャッシュは、d払いやauペイ、ソフトバンクまとめて支払いなどがそのまま換金できるのです。

d払いやauペイ、ソフトバンクまとめて支払いの他に、UQ mobileやY!mobile、ahamoなどの格安スマホの現金化にも対応しているのも魅力です。

2位:マイキャッシュ24

| 換金率 |

|

| 振込スピード |

|

| 営業時間 | 9:00~22:00 |

| 決済方法 |

|

「マイキャッシュ24」は、後払いアプリやクレジットカード、携帯キャリア決済などに幅広く対応する現金化業者です。

携帯キャリア決済は、携帯各社のプリペイドカードを発行することで現金化してもらえます。

年中無休で朝9時から夜22時まで営業しているため、急に現金が必要になった時いつでも相談できて便利です。

実績も多く、これまでの累計利用者数は10万人を突破しています。

初回は88%という高換金率が適用されるので、初めて利用する方は非常にお得ですよ。

マイキャッシュ24の口コミ評判

マイキャッシュ24の口コミを調べると、SNSに以下のような投稿が見つかります。

アリア90%

マイキャッシュ24.85%アリア?は記入欄が多すぎて

諦めたけど

とうするかな。マイキャッシュ24は

つぎ3回目である。85%はいいほう。

他は信用できないです。

闇金も怖いし

— うさぽん★任意借金返済中★垢 (@UsaUsaPon7) February 2, 2023

マイキャッシュ24でキャリア決済を現金化しました!!!!https://t.co/NnKOimX94M

UQの枠を現金化したんですが、30分かからないくらいで振り込んでくれました

ほんとに90%の12,350円の振込みでしたー!!

過去別の業者で騙されて60%の還元率だった時とは大違い笑

続→ pic.twitter.com/UXfsNPoZNA— なな (@kyukyutto_cute) January 22, 2023

「公式サイトで掲載している換金率そのまま」「入金が早い」などの口コミがいくつか見つかりました。

他サイトでも「振り込みが早かった」「オペレーターの対応が親切」など高評価の口コミが多く、悪い口コミはほぼ見当たりませんでした。

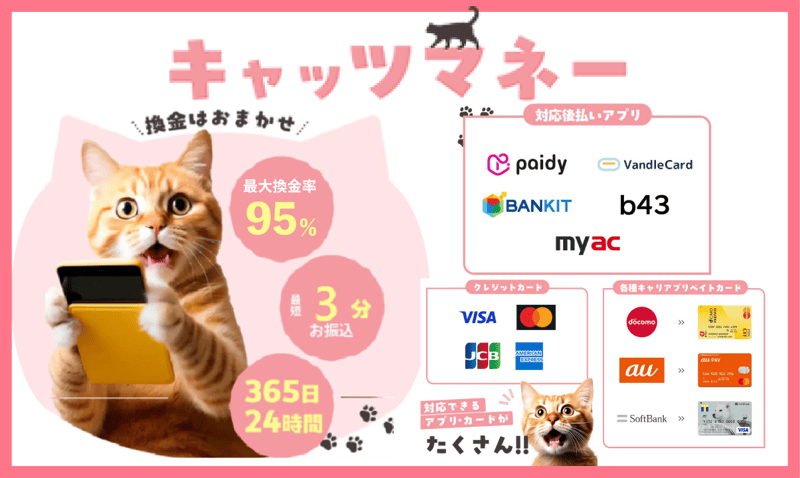

3位:キャッツマネー

| 換金率 |

|

| 振込スピード | 最短3分 |

| 営業時間 | 9:00~22:00 ※毎月1日は24時間営業 |

| 決済方法 |

|

「キャッツマネー」は、さまざまな後払いアプリやクレジットカード、携帯キャリア決済対応のプリペイドカードの現金化を行う会社です。

主要な携帯キャリアのプリペイドカードを発行すれば、最短即日現金化してもらえます。

通常の営業時間は朝9時から夜22時までですが、特に申し込みの増える毎月1日は24時間営業しているので、月初に現金が必要になった時に頼れる存在です。

5,000円から利用上限額までの間で、好きな金額を申し込めます。

初回のみ本人確認のために身分証明書が必要ですが、審査や在籍確認などはありません。

キャッツマネーの口コミ評判

キャッツマネーのネットの口コミは、最新業者のためまだ多くありませんが、一部サイトには「手数料を引かれても85%近い換金率だったのでびっくり」という感想がありました。

一部の現金化業者では、高い換金率をうたっていても、実際は手数料を差し引かれて70%台くらいになるところもありますが、キャッツマネーではその心配がなさそうです。

その他、「申し込み時間が遅くなったのに即日入金してもらえた」「スタッフの対応が丁寧」などの好意的な口コミがいくつか見つかりました。

4位:バンクレジット

| 換金率 |

|

| 振込スピード | 最短3分 |

| 営業時間 | 9:00~22:00 |

| 決済方法 |

|

「バンクレジット」は、後払いアプリ・キャリア決済・クレジットカードなどの現金化を行う業者です。

ただし携帯キャリア決済の現金化にはプリペイドカードが必要なので、あらかじめ発行してから申し込む必要があります。

365日年中無休で、朝9時から夜22時まで有人対応しているため、土日祝日などに急に現金が必要になった時にも便利に利用が可能です。

利用枠さえあれば、最低5,000円~最大30万円まで現金化してもらえます。

初回は本人確認が必要ですが、2回目以降は不要なので、最短3分というスピードで振り込みが可能です。

バンクレジットの口コミ評判

バンクレジットの口コミを調べると、「手続きがスマホ完結で簡単」「担当者制らしく、最初から最後まで同じオペレーターが対応してくれて安心できた」などの感想が見つかります。

また、「混んでいなければ10分程度で振り込んでもらえる」「リピート利用でも換金率が高いのがうれしい」などの声も多いです。

全体的に評判が良く、悪い口コミは今回見つかりませんでした。

5位:楽々ペイ

| 換金率 | 70~80% ※他社に徹底対抗 |

| 振込スピード |

|

| 営業時間 | 9時~22時(年中無休) WEB申込は24時間365日受付中 |

| 対応している決済方法 |

|

楽々ペイは、携帯キャリア決済や後払いアプリ、クレカに対応できる現金化業者です。

携帯キャリア決済の換金率は75%ですが初回限定+5%アップで80%となります。

さらに「他社徹底対抗」をモットーにしているので、他社からの見積もりを提示すれば換金率を対抗してアップしてくれます。

6位:ユーウォレット

| 換金率 | 80%保証 (新規&乗り換えで88%) |

| 振込スピード |

|

| 営業時間 | 9:00~18:00(平日) 9:00~17:00(土日祝) |

| 対応している決済方法 |

|

ユーウォレットは、携帯キャリア決済から後払いアプリやクレジットカードの現金化に対応している業者です。

携帯キャリア決済の換金率は76%と低めですが、現在は新規&乗り換えで換金率が88%になるキャンペーンを実施しています。

振込スピードは最短5分、創業以来カード事故も0件なので、安心して依頼できますね。

7位:プレミアム

| 換金率 | 80% |

| 振込スピード | 5分~10分 |

| 営業時間 | 9:00~18:00(年中無休) 24時間・365日受付 |

| 対応している決済方法 |

|

プレミアムは、携帯キャリア決済や後払いアプリ、クレカにも対応している現金化業者です。

換金率は一律で80%、振込スピードが最短5分とWEB完結で換金してくれます。

接客対応の良さが評判で、現金化が初めての人でも安心して利用できたという声が多いです。

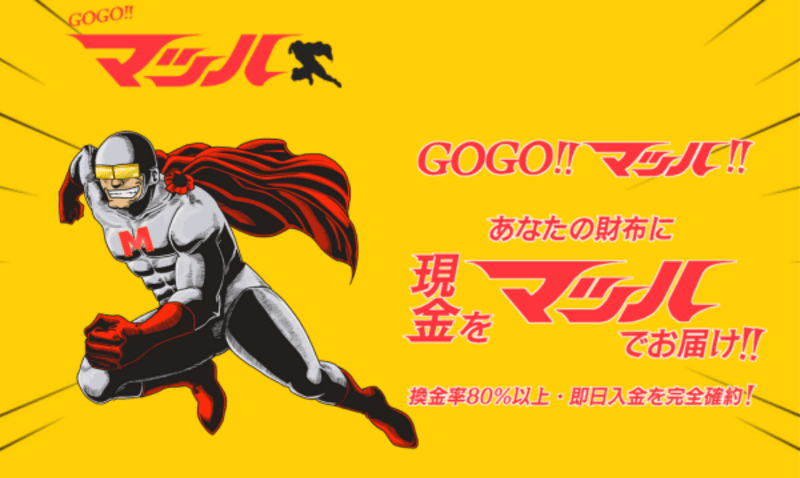

8位:GOGOマッハ

| 換金率 | 80%以上 |

| 振込スピード | 30分以内 |

| 営業時間 | 9:00~18:00(平日) 9:00~17:00(土日祝) ※毎月1日は月がかわる27時まで対応 24時間受付 |

| 対応している決済方法 |

|

GOGOマッハは、クレジットカードや後払いアプリの現金化業者ですが、携帯キャリア決済にも対応しています。

どの決済方法でも換金率は80%以上を確定しており、手続き前に利用金額と振込金額をメールで教えてくれるので、あとから手数料をぼったくられる心配がありません。

また、即日入金を完全確約しているため、今日中に絶対現金が欲しい方におすすめです。

携帯キャリア決済現金化の仕組みとやり方

キャリア決済現金化の流れは次の通りです。

キャリア決済現金化の流れは次の通りです。

それぞれくわしくご紹介していきますので、初めて現金化にチャレンジする方はぜひ参考にしてみてください。

STEP1. 携帯キャリアのプリペイドカードを作る

キャリア決済を現金化するためには、まずキャリア決済でチャージできるプリペイドカードを作る必要があります。

キャリア決済を現金化するためには、まずキャリア決済でチャージできるプリペイドカードを作る必要があります。

ドコモなら「dカードプリペイド」、auなら「au PAYプリペイドカード」、ソフトバンクなら「ソフトバンクカード」です。

それぞれの特徴をまとめました。

| カード | dカードプリペイド | au PAYプリペイドカード | ソフトバンクカード |

| 申し込み方法 | Web |

|

スマホアプリ(ソフトバンクカード アプリ) |

| ブランド | Mastercard | Mastercard | Visa |

| 発行までの日数 | 約1週間 | 10日~15日程度 | 10日~2週間程度 |

上記の発行日数は全て「リアルカード」の話です。

2026年現在では、dカード、au PAYプリペイドカード、ソフトバンクカードのどれでも「バーチャルカード」をすぐに発行できます。

バーチャルカードはネットショッピングにしか利用できませんが、現金化が目的ならバーチャルカードで問題ありません。

プリペイドカードは「リアルカード」ではなく「バーチャルカード」を申し込みましょう。

STEP2. 現金化業者へ申し込む

携帯キャリア決済のアプリからプリペイドカード(バーチャルカード)を発行できたら、パソコンやスマホから現金化業者のサイトへアクセスし、申し込みフォームに必要事項を入力して申し込みます。

携帯キャリア決済のアプリからプリペイドカード(バーチャルカード)を発行できたら、パソコンやスマホから現金化業者のサイトへアクセスし、申し込みフォームに必要事項を入力して申し込みます。

入力するのは、主に以下のような項目です。

- 氏名

- 生年月日

- 住所

- 電話番号

- メールアドレス

- 振り込み先の口座

- 現金化の希望金額

- プリペイドカード番号

少しでも早く手続きを進めるため、申し込み時に振り込み先の銀行口座や、プリペイドカードの番号(およびセキュリティコード)を入力するサイトが多いです。

また、初回は身分証明書の提出が必要となるため、指示にしたがってマイナンバーカード・運転免許証・パスポートなどをWebからアップロード、またはメールで送信します。

2回目以降の利用時は、本人確認書類の提出は不要です。

STEP3. 指定された商品を購入する

申し込み後、業者から電話連絡があります。

申し込み後、業者から電話連絡があります。

その時の混雑状況にもよりますが、早い場合はフォームを送信してから数十秒で電話がかかってくることもあるようです。

電話の内容は、本人の申し込みであることの確認と、現金化サービスの内容を理解しているかの確認が中心となります。

ここで、換金率や手続きの内容に関するくわしい説明がありますので、不明な点があればこの段階で質問しておきましょう。

条件に納得できたら、キャリア決済対応のプリペイドカードを使って、業者から指定されたサイトで指定された商品を購入します。

STEP4. キャッシュバックを受け取る

指示にしたがって商品を購入したら、「キャッシュバック」もしくは「買い取り代金」の名目で現金が振り込まれます。

指示にしたがって商品を購入したら、「キャッシュバック」もしくは「買い取り代金」の名目で現金が振り込まれます。

現金化には「キャッシュバック式」と「買取式」の2つがあり、前者は商品購入のお礼としてキャッシュバックを受け取る、という形です。

この場合、買った商品が送られてくるので、後日受け取る必要があります。

一方、買取式では、購入した商品を業者に転売するという形をとるため、その買い取り代金としてお金が振り込まれます。

いずれの方式でも、手数料を引いた額が振り込まれますので、実際に受け取るのは決済金額の7~8割程度です。

入金までのスピードは、その時の混雑状況によりますが、早ければ決済から数分程度で振り込まれます。

キャリア決済現金化のリスクと注意点

キャリア決済の現金化で知っておくべきリスクと注意点は、以下の4つです。

キャリア決済の現金化で知っておくべきリスクと注意点は、以下の4つです。

安全にキャリア決済を現金化するためにも、ぜひ目を通してみてください。

バレると強制解約の恐れがある

キャリア決済の現金化は違法ではありませんが、各会社の利用規約に違反した行為です。

d払いもauかんたん決済もソフトバンクまとめて支払いも、すべて「換金目的での利用」は規約で禁止しています。

そのため、万が一現金化したことがバレた場合、キャリア決済を使えなくなったり、最悪の場合は携帯電話自体を強制解約されたりするリスクがあります。

その場合、長年利用してきた実績やポイントなどもムダになってしまいますので、ダメージは大きいです。

さらに、現金化行為があまりに悪質とみなされた場合は、訴訟に発展するリスクもないとは言い切れません。

そのような事態にならないよう、キャリア決済の現金化はあくまでひっそりと慎重に行うとともに、必要最低限の金額のみに留めることが大切です。

利用限度額はユーザーごとに異なる

キャリア決済で現金化できるのは、当然ですがキャリア決済の利用限度額までです。

キャリア決済で現金化できるのは、当然ですがキャリア決済の利用限度額までです。

キャリア決済の利用限度額はユーザーによって異なるため、人によっては思うような金額を得られない可能性もあります。

たとえば「d払い」の場合、20歳以上で、ドコモとの契約年数が13ヶ月以上の人は「最大10万円/月」の枠をもらえる可能性がありますが、20歳未満の方は契約年数に関わらず月10,000円が上限です。

「ソフトバンクまとめて支払い」も年齢が一つの基準となっており、20歳以上であれば月最大10万円ですが、20歳未満の場合は最大20,000円/月となります。

「auかんたん決済」は「最大10万円」としか公表されていないものの、実際にいくらの枠がもらえるかは、年齢や、これまでの利用状況などによって決められます。

ですから、必ずしも希望通りの金額を現金化できるとは限らない点にご注意ください。

また、いずれのキャリアも、現在の利用限度額の範囲内で利用上限を設定することはできますが、いわゆる「増額申請」をすることはできません。

滞納があるとキャリア決済が使えない

キャリア決済を現金化しようにも、キャリア決済自体が使えなくなっているケースもまれにあります。

その理由の一つが、携帯電話料金の滞納です。

キャリア決済の利用分は、携帯電話料金と一緒に口座引き落としまたはクレジットカードなどで支払うため、携帯代を支払っていない=キャリア決済も支払っていないことになります。

利用を再開するためには、早急に支払いが必要です。

また、すでに携帯キャリア決済の上限額を超えて利用している場合や、支払いに使っているクレジットカードが上限いっぱいになってしまっている場合も、キャリア決済を利用できませんのでご注意ください。

プリペイドカードの発行までに時間がかかる(リアルカードのみ)

携帯キャリア決済を現金化するためにはプリペイドカードの発行が必要ですが、リアルカードの場合は手元に届くまでに日数がかかる点がデメリットです。

携帯キャリア決済を現金化するためにはプリペイドカードの発行が必要ですが、リアルカードの場合は手元に届くまでに日数がかかる点がデメリットです。

たとえば「dカードプリペイド」は申し込みから7日~10日程度、「au PAYプリペイドカード」は10日~15日程度、「ソフトバンクカード」は2週間程度かかります。

また、申し込み方法によっては本人限定受け取り郵便で発送されることがあり、その場合は必ず本人が在宅して受け取る必要があります。

よって、携帯キャリア決済の現金化のためにプリペイドカードを発行するのなら「リアルカード」ではなく、すぐに発行される「バーチャルカード」に申し込みましょう。

キャリア別!即日でできるその他の現金化方法

「携帯キャリア決済を使って現金化したいけれど、具体的にどうすればいいか分からない…」

「携帯キャリア決済を使って現金化したいけれど、具体的にどうすればいいか分からない…」

そのような人のために、ここでは即日でできるキャリア決済の現金化方法を、ドコモ・au・ソフトバンクの携帯キャリア別にご紹介していきます。

急ぎの方は、ぜひ参考にしてみてください。

d払い(バンドルカードを使わない方法)

d払いで即日現金化したい場合は、d払いバーチャルカードを利用する方法がおすすめです。

具体的には以下の手順で行います。

- d払いアプリ内「アカウント」をタップ

- 「バーチャルカード」を選択

- 「認証を行います」と表示されるので「次へ」を選択

- 利用規約に同意する

- d払いバーチャルカードが発行される

- d払いアプリ「アカウント」の「支払い方法」へ

- 支払い方法を「電話料金合算払い」に変更

- 携帯キャリア決済に対応している現金化業者に依頼

d払い(バンドルカードを使う方法)

d払いで即日現金化したい場合は、後払いアプリ「バンドルカード」を利用する方法もあります。

以前d払いバーチャルカードが発行できなかった頃は、こちらの方法が主流でした。

ただし、d払いでバンドルカードにチャージすると手数料がかかる(300円またはチャージ金額の6.15%)ため、現在はおすすめしていません。

一応、手順を解説しておきます。

- バンドルカードを発行する(即日可)

- d払いでバンドルカードにチャージする

- 後払いアプリ対応の現金化業者に依頼する

バンドルカードは、アプリをダウンロードして生年月日や電話番号を登録するだけで、誰でも最短1分で作れます。

色々なチャージ方法がありますが、キャリア決済の中では唯一d払いだけが利用可能です。

d払いでチャージしたら、バンドルカードの現金化に対応する業者に申し込みましょう。

バンドルカードの換金率は70~80%が相場です。

スマホひとつで、自宅にいながらすべて即日で完結できて便利ですが、1回あたりのチャージ上限額が3万円(月間は12万円)である点にだけご注意ください。

auかんたん決済

auかんたん決済も、au PAYバーチャルカードを発行することで、即日現金化が可能です。

- au PAYアプリで「アカウント」>「メニュー」>「バーチャルカード」と進む

- 利用規約に同意する

- 3Dセキュアを設定

- au PAYバーチャルカードが発行

- auかんたん決済でチャージする

- 携帯キャリア決済対応の現金化業者で現金化

auかんたん決済も、基本的にはauバーチャルカードを発行してから携帯キャリア決済に対応している現金化業者に依頼します。

ソフトバンクまとめて支払い

ソフトバンクまとめて支払いも、バーチャルカードを利用すれば、以下の手順で即日現金化できます。

- ソフトバンクカードアプリをインストール、起動する

- 「今すぐ発行する(無料)」をタップ

- 申し込みフォームに入力して送信

- ソフトバンクカードのバーチャルカードが発行される

- ソフトバンクまとめて支払いでチャージする

- 携帯キャリア決済対応の現金化業者で現金化

ソフトバンクまとめて支払いも、基本的にはソフトバンクカードを発行してから現金化業者に依頼します。

ソフトバンクまとめて支払い(PayPayを使う方法)

PayPayを使って、ソフトバンクまとめて支払いを現金化する方法もあります。

PayPayは、キャリア決済の中で唯一、ソフトバンクまとめて支払いでチャージできます。

- PayPayにソフトバンクまとめて支払いでチャージする

- 郵便局でPayPay決済で切手を購入

- 切手を金券ショップや買取店で売る

郵便局ではPayPayが使えるところが多いですし、切手は換金率が安定しています。

切手はシートの方がバラより高く売れますので(80~90%)、シートのまま売るのがおすすめです。

自分で現金化するのが面倒な方は、PayPayに対応している現金化業者に依頼することもできます。

携帯キャリア決済の現金化に関するよくある質問

携帯キャリア決済を現金化するにあたって、よくある質問をまとめてみました。

携帯キャリア決済を現金化するにあたって、よくある質問をまとめてみました。

これから現金化を考えている方、しくみが今一つ分からない方は、ぜひ目を通してからチャレンジしてみてくださいね。

携帯キャリア決済の現金化のやり方は?

携帯キャリア決済を現金化するもっともスタンダードな方法は、現金化業者を利用することです。

ただし、携帯キャリア決済をそのまま現金化してくれる業者は少ないため、まず各キャリア決済に対応したプリペイドカードを発行し、それを現金化してもらう必要があります。

即日現金化したい方は、d払いならバンドルカード、auかんたん決済ならMajicaギフトカード、ソフトバンクまとめて支払いならPayPayなどを使った方法もおすすめです。

携帯キャリア決済の現金化は違法なの?

携帯キャリア決済の現金化は違法ではありませんが、各キャリアの利用規約に違反しているため、万が一バレた場合にペナルティを課されるリスクがあります。

携帯キャリア決済を今後利用できなくなったり、場合によっては携帯電話を強制解約されたりするリスクもありますので、キャリア決済の現金化は慎重に行いたいところです。

基本的には、どうしても現金が必要な時、必要最小限の金額だけにとどめておきましょう。

携帯キャリア決済の現金化は危険?

キャリア決済の現金化には、バレた時のスマホの強制解約などのリスクのほかに、悪質業者を利用した時のリスクもあります。

悪質業者に手を出してしまうと、異様に低いレートでの買い取りや、最悪の場合に未入金に至るケースもあるため、注意が必要です。

また、個人情報を流されて、怪しい業者から連絡が来るようになることもあります。

できる限り安全に現金化するためにも、十分な実績があり信頼できる現金化業者を選ぶことが大切です。

まとめ:携帯キャリア決済の現金化は、評判のよい現金化業者でやろう

ドコモ・au・ソフトバンクなどの携帯キャリア決済は、キャリア決済でチャージできるプリペイドカードを作ることによって、現金化業者で換金できます。

ドコモ・au・ソフトバンクなどの携帯キャリア決済は、キャリア決済でチャージできるプリペイドカードを作ることによって、現金化業者で換金できます。

各社のプリペイドカードは無料で発行が可能なため、興味のある人は申し込みだけでも済ませておくのがおすすめです。

ただし、現金化に利用したことがキャリア側にバレると、スマホが強制解約になるおそれがあるなど、キャリア決済の現金化にはリスクもあります。

できる限り安全に現金化するためにも、この記事を参考に実績があって信頼できる現金化業者を選んで利用してくださいね。

合わせて読みたい