PayPay残高を現金化する方法!マネーライト残高を即日で出金する裏ワザ

「paypayを現金化する方法を知りたい」

「paypayマネーライトを出金する裏技は?」

「ペイペイ現金化におすすめの業者は?」

paypay残高を現金化する方法がわからない、といった声が多いです。

そこでこの記事では「PayPayマネー」「PayPayマネーライト」「PayPayクレジット(旧あと払い)」を現金化(出金)する裏ワザを解説します。

当サイト厳選!

\paypayあと払い現金化なら!/

|

|

|

|||

| paypay現金化ならココ! マネーライト唯一の対応業者♪ 換金率&入金スピードも◎ |

キャリア決済が そのまま現金化できる! プリペイド不要で即現金化♪ |

スマホ完結・後払いアプリも対応 最短5分で即入金! 安心・安全に即日現金化♪ |

|||

| 最大換金率:80%以上 入金スピード:平均15分 |

最大換金率:90% 入金スピード:最短5分 |

換金率:80%保証 入金スピード:最短5分 |

|||

| 対応決済 | ・キャリア決済 ・クレジットカード ・後払いアプリ |

対応決済 | キャリア決済 | 対応決済 | ・キャリア決済 ・クレジットカード ・後払いアプリ |

この記事では、paypayの現金化方法について詳しく解説していきます。

安全かつお得に使える優良現金化業者も紹介していますので、今すぐ現金が必要なときの後払い現金化の手段として、ぜひ活用してみてくださいね。

この記事でわかること

PayPayの現金化方法は全部で3種類!

PayPay残高には、大きく分けて「PayPayマネー」「PayPayマネーライト」「あと払い利用枠」の3つがあります。

それぞれの違いを以下の表にまとめているので確認してください。

| 残高の種類 | PayPayマネー | PayPayマネーライト | PayPayクレジット (後払い利用枠) |

| 概要 | 本人確認後、銀行口座などからチャージした残高 | 本人確認が済んでいないとき、もしくは後払い(キャリア決済含む)でチャージしたときの残高 | PayPayクレジット(旧あと払い)の設定時、残高へのチャージなしで後払い決済できる利用枠 |

| 口座への出金 | 〇 | × | × |

「PayPayマネー」は、本人確認を済ませた後に、銀行口座やコンビニATM(セブン銀行およびローソン銀行ATM)などからチャージした残高で、口座への出金が可能です。

一方、本人確認前にチャージした「PayPayマネーライト」や、「PayPayクレジット(旧あと払い)」の利用枠は、口座への出金ができません。

つまり、3種類あるPayPay残高の中で公式現金化できるのは「本人確認後に現金でチャージしたPayPayマネーのみ」ということになります。

現金チャージした場合でも、本人確認が済んでいないと「PayPayマネーライト」になってしまう点には注意が必要です。

PayPay残高の現金化方法は、以下のように3種類それぞれ違います。

3種類のPayPay残高を現金化する方法

それぞれの現金化方法を具体的に解説していきます。

PayPayマネーを銀行口座に出金して現金化

PayPayマネーを銀行口座へ出金(払い出し)して現金化する方法は次の通りです。

PayPayマネーを銀行口座へ出金(払い出し)して現金化する方法は次の通りです。

PayPayマネーを最短即日で現金する手順を分かりやすく解説していきます。

STEP1. PayPay銀行の口座を開設

PayPayマネーは好きな金融機関の口座に出金できますが、唯一すぐに出金できるのが「PayPay銀行」の口座です。

PayPayマネーを即日現金化したいならPayPay銀行の口座を開設しましょう。

PayPay銀行の口座開設は、マイナンバーカードか運転免許証を持っていれば、最短当日に手続きが可能です。

マイナンバーカードを使ったPayPay銀行の口座開設の手順は、以下のとおりです。

- Webからメールアドレスを登録

- 「PayPay銀行アプリ」をダウンロード

- アプリでマイナンバーカードを読み取る

- Webで申込内容を入力

- トークンアプリをダウンロードして初期設定する

アプリ内ですぐに本人確認ができるので便利です。

運転免許証の場合、免許証の写真と自撮り写真の送信が必要となります。

スムーズに手続きできれば、最短当日でPayPay銀行の口座開設が完了します。

STEP2. PayPayアプリから出金申請

PayPay銀行の口座を開設したら、さっそくPayPayアプリから出金申請しましょう。

PayPayマネーの出金手順は以下のとおりです。

- PayPayアプリ下部の[ウォレット]をタップ

- PayPay残高表示部の[内訳・出金]をタップ

- PayPayマネー欄にある[出金]をタップ

- 希望の口座を選択または入力

- 出金したい金額を入力し、[出金する]をタップ

手続きが完了すると、振り込み予定日が表示されます。

PayPay銀行の口座に出金する場合は即時反映されますが、その他の金融機関は最短翌営業日の入金となります。

特に、ゆうちょ銀行への反映は日数がかかるためご注意ください。

| 出金手続きをした時間 | 午前5時まで | 午前5時以降 |

| PayPay銀行 | 即時 | |

| ゆうちょ銀行 | 3営業日後 | 4営業日後 |

| 上記以外の金融機関 | 翌営業日 | 翌々営業日 |

なお、出金の際には以下の手数料がかかります。

| PayPay銀行 | 0円 |

| その他の金融機関 | 100円 |

入金スピードや手数料を考えても、PayPay残高の出金はPayPay銀行の口座にするのがおすすめです。

PayPayマネーライトを現金化・出金する裏ワザ

「PayPayマネーライト」は出金して現金化することはできませんが、以下3つの方法なら現金化できます。

「PayPayマネーライト」は出金して現金化することはできませんが、以下3つの方法なら現金化できます。

具体的にどうすればいいのか、分かりやすくご紹介していきます。

1:PayPayマネーライト対応の現金化業者に依頼する

現金化業者とは、後払いアプリやクレジットカードなどを現金化してくれる専門業者のことです。

依頼すれば、手数料を差し引いた金額が最短即日で振り込まれます。

PayPayに対応している現金化業者に依頼することで、PayPayマネーライトを即日で現金化することが可能です。

2:PayPayマネーライトを送金して同額を現金で受け取る

相手との同意が必要ですが、PayPayマネーライトを相手に送金し、相手から同額の現金を受け取る現金化方法もあります。

例えば、AさんがBさんにPayPayマネーライト1,000円分を送金し、BさんがAさんに現金1,000円を渡すということです。

PayPayマネーライト(PayPay残高)を送金する手順は以下になります。

- PayPayアプリホーム画面で[スキャン]を選択

- 相手から提示されたQRコード(マイコード)を読み取る

- 送る金額を入力し[次へ]を選択

- 内容を確認し[○○円を送る]を選択

「✅受け取り完了」と表示されれば、PayPay残高の送金が完了です。

あとは、送金した相手から同額の現金を受け取りましょう。

3:換金率の高い商品を購入して売却する

PayPayマネーライトで換金率の高い商品を購入・売却することで現金化する方法です。

PayPayマネーライトで、購入できる換金率の高い商品は以下があります。

- Appleギフトカード

- UberEatsギフトカード

- 人気ゲーム機

- 家電製品

- ブランド品

Amazonギフト券やGooglePlayカードはPayPayマネーライトでは購入できないので注意してください。

このような商品をPayPayマネーライトで購入し、買取業者やフリマアプリ、リサイクルショップで売却して現金化します。

PayPayクレジット(あと払い)を現金化する方法

「PayPayクレジット(旧PayPayあと払い)」とは、PayPayで利用した当月の金額を翌月にまとめて支払える後払い決済です。

「PayPayクレジット(旧PayPayあと払い)」とは、PayPayで利用した当月の金額を翌月にまとめて支払える後払い決済です。

このPayPayクレジットの利用枠を現金化することもできます。

なお、PayPayクレジットを利用するには「PayPayカード(クレジットカード)」が必要です。

持っていない場合は、まずPayPayカードの発行から行いましょう。

▼PayPayカードの発行手順

- PayPayアプリ上部右側の[▲クレジット]をタップ

- 個人情報の取り扱い事項を確認して同意

- 氏名・生年月日などを入力

- カードのブランドを選択

- PayPayクレジットの支払いに利用する口座を登録

- 審査に通過すればPayPayカード発行完了

PayPayカードを発行できれば、PayPayクレジットを利用することができます。

PayPayクレジットを現金化する方法は以下の通りです。

既にPayPayクレジットを利用しているなら、STEP2へと進んでください。

STEP1. PayPayクレジットの登録

PayPayクレジットを設定していない場合は、まず登録手続きが必要です。

PayPayクレジットは以下の手順で申し込みます。

- ホーム画面の[▲クレジット]をタップ

- 個人情報の取り扱い事項を確認して同意

- 内容を確認後、[PayPayアプリに登録する]をタップ

支払い画面が青色に変われば「PayPayクレジット」で支払いができます。

なお、PayPayクレジットの支払い方法は「口座引落」のみです。

申し込み時に入力した口座から、利用日の翌月27日に引き落とされます。

STEP2. PayPay対応の現金化業者に申し込む

PayPayクレジットの登録ができたら、PayPayに対応している現金化業者に申し込みます。

PayPayマネーライトと同じように、PayPayクレジットで換金率の高い商品を転売することで現金化することも可能ですが、即日で現金化したいなら業者に依頼しましょう。

利用の手順は以下の通りです。

- PayPay対応の現金化業者に申し込む

- 確認の電話がかかってくる

- 本人確認書類の提出

- 指定された商品をPayPayクレジットで購入

- 現金が振り込まれる

現金化は借り入れとは違うため、審査や在籍確認などは不要です。

現金化業者の換金率は80~90%が相場で、初回利用の場合はさらに高いところもあります。

また、現金化業者に依頼すればPayPayに見つかる可能性も低く、自分で現金化するよりも圧倒的におすすめです。

PayPayに対応しているおすすめの現金化業者

PayPayを現金化するなら、PayPayに対応した現金化業者に申し込む必要があります。

PayPayを現金化するなら、PayPayに対応した現金化業者に申し込む必要があります。

しかし、残念ながらPayPayに対応した現金化業者は非常に少ないのが現状です。

また、現金化業者の中には詐欺などを目的とした悪質な業者も一部存在するため、業者選びは慎重に行わなくてはいけません。

ここでは、PayPayの現金化が可能で、信頼性が高いおすすめの現金化業者をご紹介します。

楽々ペイ

| 換金率 | 最大80% |

| 振込スピード | 平均15分 |

| 営業時間 | 9時~22時(年中無休) WEB申込は24時間365日受付中 |

| 決済方法 | ・後払いアプリ (PayPay/Paidy/BANKIT/バンドルカード/Kyash/ビーヨンサン/LINEペイ/ウルトラペイ) ・キャリア決済 (d払い/auペイ/ソフトバンク) ・各種クレジットカード |

楽々ペイは、PayPay(ペイペイ)マネーライトが現金化できる唯一の換金業者です。

ペイペイの換金率は80%ですが他社の換金率を提示すれば対抗して同率までアップ、さらに初回利用なら最大5%アップしてくれます。

また担当スタッフが換金の手順を優しくサポートしてくれるので、現金化初心者でも安心です。

営業時間が22時までなので、仕事で夜が遅くなる人にもおすすめ。

マイキャッシュ24

| 換金率 | 最大89% |

| 振込スピード | 初回最短10分・2回目以降最短3分 |

| 営業時間 | 7:00~22:00(土日祝営業) WEB受付は24時間 |

| 決済方法 | ・後払いアプリ (PayPay/Paidy/BANKIT/バンドルカード/ビーヨンサン) ・キャリア決済 (d払い/auペイ/ソフトバンク) ・各種クレジットカード |

マイキャッシュ24は、累計利用者が10万人を超える人気の優良現金化業者です。

業界トップクラスの最大換金率89%!さらに最短入金3分など、圧倒的なサービス内容を実現しています。

paypayカードはもちろん、ペイディやバンドルカードの後払い決済、キャリア決済、各種クレジットカードの現金化に幅広く対応しているのも魅力です。

対応の丁寧さにも定評があるので、はじめての方でも安心して利用できます。

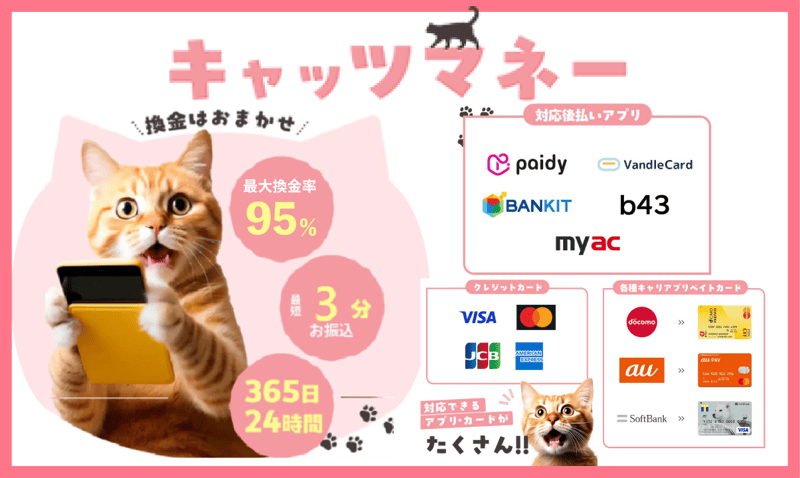

キャッツマネー

| 換金率 | 最大90% |

| 振込スピード | 最短3分 |

| 営業時間 | 9:00~22:00(土日祝営業) 毎月1日は24時間営業 |

| 決済方法 | ・後払いアプリ (PayPay/Paidy/BANKIT/バンドルカード/ビーヨンサン/Kyash/myac) ・キャリア決済 (d払い/auペイ/ソフトバンク) ・各種クレジットカード |

キャッツマネーでは、後払いアプリの現金化を専門に行っており、他社ではあまり扱っていないアプリにも対応しています。

PayPayの現金化も、キャッツマネーなら可能です!

申し込みから振り込みまで、手続きはすべてWebで完結。

審査や在籍確認もなく、最短10分で即日振り込みしてもらえます。

朝9時から営業しているため、朝イチで現金が必要な時にも便利です。

安全性も高く、顧客とのトラブルはこれまで1件も起きていません。

バンクレジット

| 換金率 | 最大95% |

| 振込スピード | 最短3分 |

| 営業時間 | 9:00~22:00(土日祝営業) 毎月1日は24時間営業 |

| 決済方法 | ・後払いアプリ (PayPay/Paidy/BANKIT/バンドルカード/Kyash/ビーヨンサン) ・キャリア決済 (d払い/auペイ/ソフトバンク) ・各種クレジットカード |

バンクレジットは、paypayカードをはじめ、さまざまな決済方法の現金化に対応する業者です。

換金率と入金スピードなどのサービスは、業界でもトップクラス!

最低利用金額が5,000円のため、少額から気軽に利用でるのも魅力です。

審査不要で利用できるので、借り入れが難しい方の金策にも重宝できます。

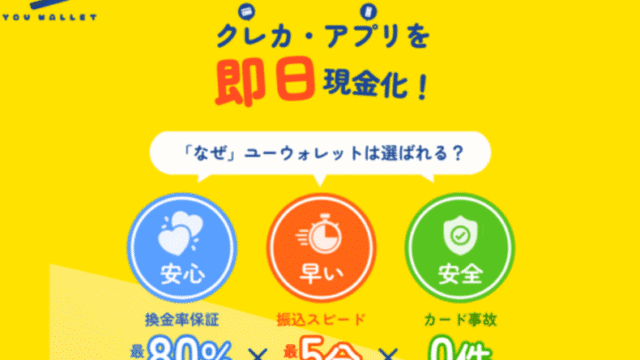

ユーウォレット

| 換金率 | 最大88% |

| 振込スピード | 最短5分 |

| 営業時間 | 9:00~18:00(平日) 9:00~17:00(土日祝) |

| 決済方法 | ・後払いアプリ (PayPay/Paidy/BANKIT/バンドルカード/Kyash/ビーヨンサン/ウルトラペイ) ・キャリア決済 (d払い/auペイ/ソフトバンク) ・各種クレジットカード |

ユーウォレットはPayPay(ペイペイ)など様々な後払いアプリに対応している現金化業者です。

換金率は80%保証で、さらに新規&乗り換えなら換金率88%になります。

創業2011年からカード事故を起こしたことがないので、ペイペイにバレて利用停止になる心配もありません。

また、事業主や法人の方には経費認定される方法で現金化するので、利益を圧縮することも可能です。

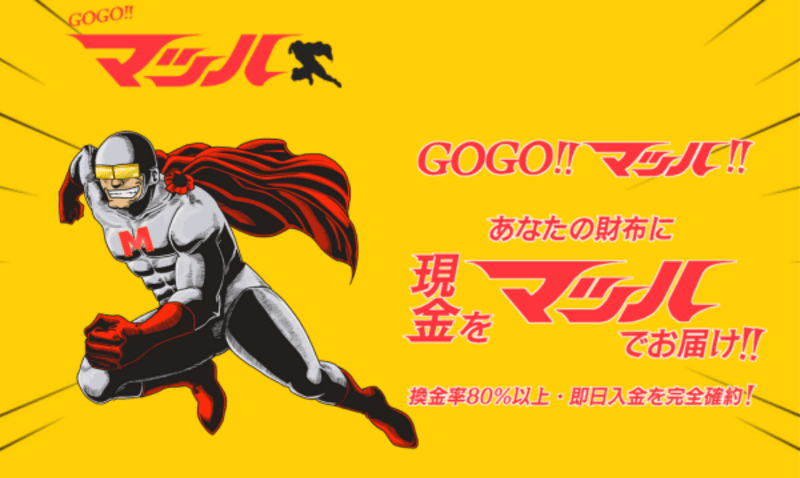

GOGOマッハ

| 換金率 | 80%以上 |

| 振込スピード | 30分以内 |

| 営業時間 | 9:00~18:00(平日) 9:00~17:00(土日祝) ※毎月1日は月がかわる27時まで対応 24時間受付 |

| 決済方法 | ・後払いアプリ (PayPay/Paidy/BANKIT/バンドルカード/Kyash/ビーヨンサン/LINEペイ) ・キャリア決済 (d払い/auペイ/ソフトバンク) ・各種クレジットカード |

GOGOマッハは、PayPay(ペイペイ)などの後払いアプリに対応している現金化業者です。

換金率は80%保証で、それ以外の手数料は一切かかりません。

365日営業で、土日祝当日も送金が可能です。

現金化がバレるような方法は行わないため、ペイペイにバレることなく安心安全に換金してくれます。

PayPayなどの電子マネー現金化は違法?

PayPay現金化の違法性について気になる方もいると思いますが、結論から述べると、PayPayのような後払いアプリの現金化は違法ではありません。

ただし、「PayPayマネーを口座に出金する」という公式以外の方法は、PayPayの規約違反にあたるため、万が一バレるとペナルティの対象になることは頭に入れておく必要があります。

“6. サービス利用にあたっての順守事項

当社のサービスのご利用に際しては、以下に定める行為(それらを誘発する行為や準備行 為も含みます)を禁止いたします。

(6)サービスを、マネーロンダリング、換金目的など、提供の趣旨に照らして本来のサービス提供の目的とは異なる目的で利用する行為

このように、換金目的での利用は禁止されているため、バレた場合はPayPayの利用停止や、あと払い利用分の即時返済を求められるリスクがあります。

ちなみに、PayPayでは過去に、「キャンペーンでプレゼントされる残高を複数アカウントから大量に受け取り、ヤフオクで不正に現金化したことで逮捕されたケース」がありました。

オークションサイトに架空出品した商品を自ら落札し、支払い代金に充てた決済サービス「PayPay(ペイペイ)」のポイントを不正に現金化したとして、警視庁は、埼玉県草加市の男女3人を電子計算機使用詐欺容疑で逮捕し、8日発表した。

(中略)3人は昨年6~7月、オークションサイト「ヤフオク!」に実在しないトレーディングカードを約800回出品し、自ら落札してペイペイのポイントで決済。約40万円分を現金化した疑いがある。ポイントは新規登録キャンペーンの特典で、アカウントを作った人に500円分が付与されていた。登録に必要な電話番号は、事業用に所持していた大量の「SIMカード」を利用したという。

このような悪質な事例はまれですが、PayPayを使った後払い現金化は自分で支払える範囲の、必要最低限の金額・回数に留めておきたいところです。

PayPay残高を現金化する際の注意点

PayPayで後払い現金化する際の注意点は次の3点です。

PayPayで後払い現金化する際の注意点は次の3点です。

PayPayを安全に現金化するためにも、ぜひ目を通してみてください。

口座出金以外は換金率が約8割になる

PayPay(ペイペイ)の現金化で気を付けたいのが換金率です。

公式の「PayPayマネーの口座出金」の場合、PayPay銀行の口座を指定すれば手数料がかからないため、実質100%現金化できます。

PayPay銀行以外の金融機関を指定した場合でも、わずか100円の手数料で出金が可能です。

一方、「PayPayマネーライト」や「PayPayあと払い利用枠」の現金化では、郵便切手の転売や、現金化業者の利用が必要となります。

その場合、業者に手数料を支払う必要があるため、100%の現金化はできません。

どちらも換金率は80%台、高くて90%ほどですので、現金化できるのは残高の約8割ということになります。

たとえば5万円必要なら、6万円のPayPay残高が必要になる点にご注意ください。

後払いの利用上限額は人によって異なる

PayPay(ペイペイ)あと払いの現金化で気になるのが「いくらまで現金化できるのか?」ということですが、利用上限額は人によって異なります。

PayPayあと払いの支払い上限金額は、「1日最大50万円/月最大200万円」となっているため、高額現金化も夢ではなさそうですが、実はこれは本人確認さえ済ませれば一律で適用される限度額で、実際に使える金額とは限りません。

少し分かりにくいのですが、PayPayあと払いは「PayPayカード」が原資ですので、実際に利用できるのは「PayPayカードの利用限度額(ショッピング枠)まで」です。

PayPayアプリの「あと払い」アイコン→「ご利用可能額」から確認できます。

増額を希望する場合は、PayPayアプリの「あと払い」アイコン→「管理」→「ご利用可能枠の増額」から申請が可能です(要審査)。

換金性の高い商品の大量購入はバレやすいため避ける

PayPay(ペイペイ)の現金化は利用規約に違反しているため、バレずに行う必要があります。

現金化がバレやすいのは、「換金性が高い商品を大量購入した時」です。

たとえば、郵便切手も換金性の高い商品になりますので、あまりたくさんの量を一度に購入すると、現金化を疑われるリスクがあるので注意してください。

同じく、Amazonギフト券やブランド品、人気のゲーム、家電なども換金性が高いため、購入して転売するのはハイリスクです。

一方、現金化業者は現金化の専門業者ですので、目をつけられにくい方法で現金化してくれます。

特に「カード事故・利用者とのトラブル0件」をうたっている業者は、安心度が高いです。

PayPay側に現金化を疑われるのが不安な方は、自分で転売する方法ではなく、現金化業者の利用をおすすめします。

PayPay残高の現金化に関するよくある質問

PayPay(ペイペイ)の現金化に関して、気になる人の多い質問をQ&A形式でまとめてみました。

PayPay(ペイペイ)の現金化に関して、気になる人の多い質問をQ&A形式でまとめてみました。

特に初めてpaypayを現金化する方は、不安なことも多いと思いますので、ここでしっかり解決してから実践してください。

PayPay残高は現金に戻せる?

PayPay残高の種類によって、現金にする方法が異なります。

本人確認を済ませた上で、銀行口座やコンビニATMからチャージした「PayPayマネー」は、銀行口座への出金(払い出し)が可能です。

出金不可の「PayPayマネーライト」は、切手など換金性の高い商品を購入して転売する、という方法で現金化できます。

「PayPayあと払い利用枠」は、現金化業者に依頼することで安全に現金化が可能です。

PayPay残高の出金(払い出し)にかかる手数料は?

PayPayマネーを出金する際の出金手数料は、「PayPay銀行」の口座なら0円、PayPay銀行以外の金融機関の口座なら100円です。

残高を100%現金にしたいなら、PayPay銀行の口座を指定しましょう。

PayPay銀行の口座は、最短即日で開設できます。

PayPay(ペイペイ)の現金化するのにどれくらい時間がかかる?

PayPayマネーを銀行口座に出金する場合、「PayPay銀行」の口座なら即時に反映されますが、ゆうちょ銀行の口座は最短3営業日後、その他の金融機関の口座は最短翌営業日の反映となります。

急ぎで現金が必要な時は、PayPay銀行の口座に出金しましょう。

また、郵便切手の転売や現金化業者を利用する方法は、最短即日で現金化できます。

特に現金化業者はWebだけですべての手続きが完結する上、早いところでは申し込みから30分以内に振り込んでくれますので、急ぎの方におすすめです。

郵便切手の転売で即日現金化する場合、PayPay決済に対応した郵便局に出向いて切手を買い、その足で金券ショップや買取店に切手を持ち込む必要があります。

PayPayポイントは現金化できる?

普段の利用で貯まったPayPayポイントや、キャンペーンなどでもらったPayPayボーナスは銀行口座に出金できませんが、「それを使って購入した商品を転売する」という方法で現金化できます。

その際は、PayPay決済で購入できる郵便切手がおすすめです。

残高が必要な現金の額より少ない場合は、「PayPayあと払い」でチャージした残高も合算できます。

PayPay残高の現金化手段として返品は使える?

現金化の手段として、「PayPayで購入した商品を返品し、現金で返金してもらう」というやり方もありますが、実際には難しいです。

というのも、現在では「PayPayで買ったものはPayPayで返金」というルールになっているお店がほとんどのため、現金で返金されるケースは滅多にありません。

例外として、ユニクロでは「オンラインショップで商品を購入→[ユニクロ店舗レジ支払い]を選択」した場合に限り、返品時に現金で返金してもらえます。

しかし、いつルールが変更になるか分かりませんし、そもそも店舗に迷惑をかけてしまうため、あまり推奨できない方法です。

行うなら、どうしても必要な時に最小限の利用に留めましょう。

PayPayで送金した残高を出金して現金化することはできる?

PayPayアプリの送金機能を現金化に使うことはできません。

PayPay残高のうち、PayPayマネーとPayPayマネーライトは友だちに送ることができますが、受け取る側は、送る時に使用されたPayPay残高の種類で受け取ります。

つまり、PayPayマネーはPayPayマネー、PayPayマネーライトはPayPayマネーライトとして受け取る、ということです。

PayPayマネーなら、送らなくても自分で銀行口座に出金できますし、PayPayマネーライトなら送ったところで出金はできません。

自分で自分の別アカウントに送金したとしても、意味はないということです。

PayPayマネーライトをpaypayマネーに変換するにはどうすればいい?

PayPayマネーライトをPayPayマネーに変える方法は、残念ながらありません。

PayPayマネーライト残高を現金化したいなら、切手など換金性の高い商品を購入し、それを転売する必要があります。

他に方法があるとすれば、出金可能な「PayPayマネー」を持っている家族や友達と、自分の「PayPayマネーライト」を送金機能で交換してもらう、というやり方です。

その場合、自分も本人確認を済ませた状態で受け取らないと、送られてきた「PayPayマネー」が「PayPayマネーライト」になってしまう点にご注意ください。

まとめ:PayPay残高の現金化には裏ワザもある!

PayPay残高のうち、公式の方法で銀行口座に出金できるのは「PayPayマネー」だけです。

「PayPayクレジット(旧あと払い)」の利用枠を現金化したいなら、PayPayに対応した現金化業者を活用することをおすすめします。

また、後払いなどでチャージした「PayPayマネーライト」も、Appleギフトカードなど換金性の高い商品を購入して転売することで現金化できますがバレるリスクがあるため、現金化業者にお任せするほうが安全、かつ早いです。

いずれにしても、PayPay残高の公式以外の現金化は利用規約に違反してしまいますので、どうしても現金が必要な時だけ、最低限の金額分を計画的に換金しましょう。